K药“药王”保卫战,礼来和诺和诺德的GLP-1市集份额之战以及艾伯维与赛诺菲的自免“霸主”之争。三场战事背后,开释出MNC奈何的张惶与盘算推算?

随同2024年接近尾声,大家畅销药榜单备受业界期待。

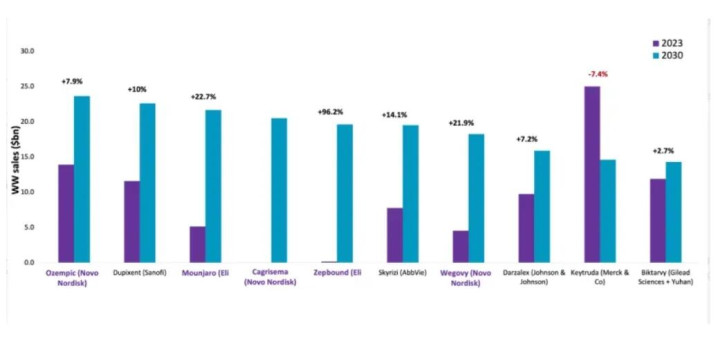

近日,Nature杂志官网上刊登的一篇论述揭晓了谜底。如若从单药销售额角度,有望达到310亿好意思元年销售额的K药天然不绝卫冕,但如若统计司好意思格鲁肽合座销售额,字据该论述瞻望,降糖版Ozempic和减再版Wegovy加起来就仍是达到了356亿好意思元。K药仅坐了1年的“药王”宝座,就无奈让出。

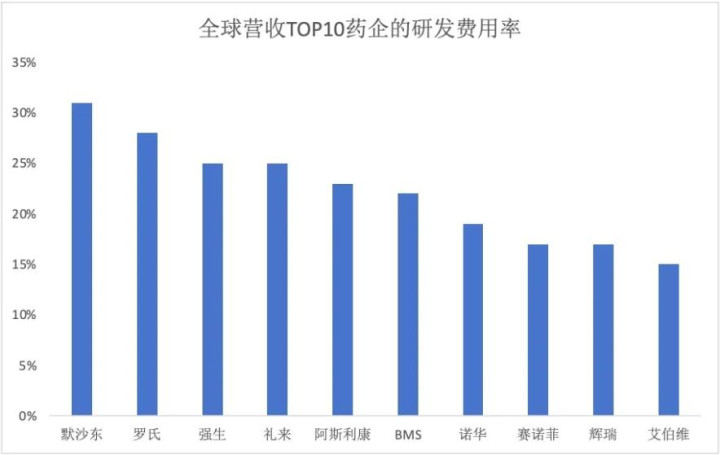

眼看K药第一宝座危矣,默沙东寻下一超等重磅炸弹的决心极猛。E药司理东说念主字据营收TOP10跨国药企的三季报统计,与2023年比较,默沙东仍然以其高额干预蝉联研发用度率(研发用度/营收)最高的MNC,另外,强生在本年逆袭,成为了除了默沙东、罗氏外,研发用度率最高的MNC之一。

如今,大家制药企业的研发还报率已从二十年前的15%,跌至了如今的6%。对此,MNC正在通过“狠砸钱”的神志来补足弹药、冲击畅销药榜单。

莫得硝烟的战役

2025年大家10大畅销药瞻望榜单中,闪避的三场热烈战事值得关心:K药“药王”保卫战,礼来和诺和诺德的GLP-1市集份额之战,以及艾伯维与赛诺菲的自免“霸主”之争。三场战事背后,隐含了MNC们从肿瘤霸主战,走向非肿瘤争霸赛场的张惶与盘算推算。

在抗肿瘤治愈独领风致的K药,在大家处方药销量排名榜的统帅地位却如好景不常。

K药动作新任药王,其“笑傲江湖”精真金不怕火只可看护两年的时候,据Nature瞻望,在2025年,K药便会被诺和诺德的司好意思格鲁肽以迅猛之势卓著,后者成为大家新药王。

2023年,K药终于成为了大家最畅销药物,坐上这个“铁王座”,K药整整拼杀了9年。仅仅跟着司好意思格鲁肽的横空出世,让K药似乎不得不提前“退位”。

但司好意思格鲁肽上位后又能保握多久?

礼来的替尔泊肽正在以令东说念主惊羡的速率崛起,不仅是增速最快的超等重磅炸弹,也直追司好意思格鲁肽。

替尔泊肽的出现,让蓝本由司好意思格鲁肽主导GLP-1市集格式泛起波浪。司好意思格鲁肽凭借先发上风,在减重与糖尿病治愈等稳妥证占据较大市集份额,但礼来替尔泊肽也不甘寂然,销售额呈现出爆发式增长,短时候内便对司好意思格鲁肽的霸主地位酿成强有劲的恫吓。

如今,产能成为了这两大巨头新的角力点,谁能在温暖日益增长的大家市集需求上更胜一筹,谁就有望在这场GLP-1市集份额的争夺战中脱颖而出。

另外,2025年畅销药榜单瞻望中,艾伯维瑞莎珠单抗有望置身大家TOP5。痛失药王地位不久的艾伯维,现仍在消化修好意思乐专利峭壁的阵痛期,但其自免布局的多款家具仍是在握续高增长,典型即如两大中枢家具瑞莎珠单抗和乌帕替尼。

值得注重的是,若单看自免赛说念,赛诺菲的度普利尤单抗是如今的赛说念之王。度普利尤单抗在上市的第一年(2017年),销售额仅为2亿欧元,但到2019年,仍是翻了超10倍,达到21亿欧元,到了2024年上半年,更是卓著了艾伯维的修好意思乐、强生的乌司奴单抗,成为新一代自免“药王”。

度普利尤单抗的大爆发,收货于其握续在临床欺诈与市集实施等多方面伸开全面攻势,根底原因在于束缚拓展稳妥症。自2017年获批特应性皮炎稳妥证后,度普利尤单抗已在大家畛域内获批了7个稳妥证,包括哮喘、结节性痒疹和慢性抨击性肺疾病(COPD)等。

据Nature瞻望,度普利尤单抗有望在2025年登顶第4名。而度普利尤单抗和瑞莎珠单抗两边在翻新药物研发干预、临床考试剖析、市集渠说念拓展等维度伸开热烈角逐,齐意图在2030年的畅销药榜单中占据更有意的位置,这场自免霸主之争充满悬念,截止怎样,尚待时候揭晓。

新霸主将来自何方?

一个不争的事实是,GLP-1类家具至少在接下来10年内齐将抢占大家畅销药的头部位置。不外,战场似乎行将转动,但市集的主要争夺者仍然是诺和诺德和礼来的对抗,以及“自我卓著”。

如若说2025年的GLP-1竞争仍然以司好意思格鲁肽和替尔泊肽为主,到了2030年,战役的主力将是多靶点制剂、复合剂和口服类的GLP-1家具。

事实真是如斯。EvaluatePharma曾在另一份论述中明确指出,到了2030年,诺和诺德的GLP-1新品CagriSema将登入战场,该家具是司好意思格鲁肽的“升级版”,由司好意思格鲁肽和另一种肠激素组成。EvaluatePharma瞻望其2030年销售额或将跳跃200亿好意思元。

不外,就在今天,诺和诺德更新了CagriSema最新临床数据,固然减重后果显赫,但并不足此前瞻望的25%,这也导致诺和诺德股价在盘前就下降了21%。

而礼来的“时尚”也或将换成小分子口服GLP-1家具Orforglipron以及GLP-1R/GIPR/GCGR三靶点家具Retatrutide,有分析师瞻望两款家具齐有望在2027年登陆市集。

除了仍是押宝GLP-1类家具的礼来和诺和诺德,大家头部跨国药企似乎齐在为改日的增长弧线而张惶。

最“张惶”的可能即是BMS,随同收购新基获取的几款血液家具,以及抗凝药Eliquis的专利峭壁,BMS按照合座收入排名,仍是跌至TOP10的尾端。不仅如斯,有国际分析机构统计,按照2025-2029年收入瞻望,BMS因药品专利到期可能亏空的收入比例可能高达76%,排位第二的GSK可能会亏空56%,现如今GSK仍是跌出营收TOP10行列。

天然,BMS的“自救”神志也尽头胜仗——加多干预。E药司理东说念主统计2024年前三季度营收TOP10药企的研发用度率(研发用度/营收)线路,BMS的研发用度率约为22.16%,相较于其营收落于榜单尾部,在研发用度率榜单中,BMS达到了中游泳平。

另外,默沙东再次通过超30%的研发用度率成为榜单第一。靠近2025年,K药行将跌下“药王”宝座,默沙东依旧念念要握续稳当其在抗肿瘤畛域的霸主地位。前脚刚被康方生物的PD-1/VEGF双抗在非小细胞肺癌畛域头雠敌打败,后脚就豪掷数十亿好意思元拿下礼新医药同靶点双抗。

天然,有得也有舍。随同TIGIT抗体研发名堂纷繁折戟,在联结疗法并未能打败K药的单药疗效之后,本周默沙东也最终废弃了其TIGIT抗体Vibostolimab的建筑。同期被默沙东废弃的还有一款抗LAG-3抗体Favezelimab。

事实上,在一款新药的研发资本握续攀升,研发还报率却屡屡翻新低的今天,凭借现款流和举债杠杆身手积聚弹药险些成了MNC拒抗专利峭壁的主要时间。

据国际机构Jefferiesfinancialgroup统计,默沙东的现款储备和举债杠杆身手在MNC中只可位列第二,排位第一的强生实力抑止小觑。

不错看到,强生凭借接近26%的研发用度率在营收TOP10药企中仅次于默沙东和罗氏。但这也折射出其现存管线“青黄不接”的张惶。字据上述Nature和EvaluatePharma的论述,强生的抗肿瘤家具达雷妥尤单抗仍在保握高增速,以致到了2030年也能位列十大畅销药之中。

除此除外,在抗肿瘤畛域,强生与神话合营的BCMACAR-T疗法西达基奥仑赛、ERLEADA、埃万妥单抗等新家具也齐在握续为其事迹输血。

但这似乎未能赶上强生部分家具下滑的速率。毕竟本年前三季度强生翻新制药的收入增速仅为3.9%(CER),其引认为傲的自免业务增速仅有1%。强生翻新制药何时能依靠新家具重拾事迹高速增长,成为对其的磨真金不怕火。

合座来看,当MNC通过“砸钱”的时间找寻新增长点,高价值成为他们BD/并购的共同特征。以2024年中国翻新药License-out走动为例,被大型跨国药企宠爱的名堂,要么是特有分子设想的抗肿瘤管线,要么改日市集空间重大,要么仍是取得优异临床数据而且具有FIC/BIC后劲。

此外,无论是MNC的BD/收购地方,如故2030年的畅销药瞻望,齐示意出除了肿瘤和免疫外,神经科学和心血管畛域似乎是MNC共同押宝的新地方。有公开数据统计,2010-2024年,各个稳妥证金钱平均被并购价钱中跳跃25亿好意思元的仅有免疫、心血管、CNS。

风险教导及免责条件

市集有风险开云kaiyun体育,投资需严慎。本文不组成个东说念主投资提议,也未沟通到个别用户特等的投资指标、财务情状或需要。用户应试虑本文中的任何见解、不雅点或论断是否得当其特定情状。据此投资,包袱好意思瞻念。