最近,中央和场合长入推出了一揽子紧要战略,如斯大范畴的财政刺激,诡计只消一个,即是鼓舞经济握续复苏。

这些战略,有两个关节的增量,值得每个东说念主喜爱。

咱们先来说第一个,财政部蓝部长在近期的新闻发布会上晓谕,自2024年起,将径直增多10万亿元的场合化债资金。

这个十万亿要拆分开来,其中新增批准场合债名额6万亿,将来分三年扩充。以及将来集结5年每年再行增场合政府专项债券中安排8000亿元来化债,累计可置换隐性债务4万亿元。

闲居属意新闻的齐知说念,这里的5年(每年8000亿)4万亿的专项债之前就有,不是此次发布会新增的。

同期他还提到,2029年及以后到期的2万亿元棚户区蜕变隐性债务将无间按照原有公约进行偿还。这又是5年后的饼,小作文为了排面把这个也凑上了,是以就有了那时阛阓流传的12万亿的说法。

好多东说念主对于此次大范畴的化债,并不睬解。以为是中央给场合发钱,不是这么,化债化解的是危境,不是径直给场合政府输血。

场合债务有什么危境?固然是还不起的危境。

昔时二十年,中国经济高速增长,骨子上开云kaiyun.com是场合政府的投资运行的,场合政府的资金需求很大,只可通过高利率发债。

因为政府的信用级别很高,加上房地产握续的上行周期,有卖地收入看成担保,就能雕悍中国中产搭理最中枢的需求。

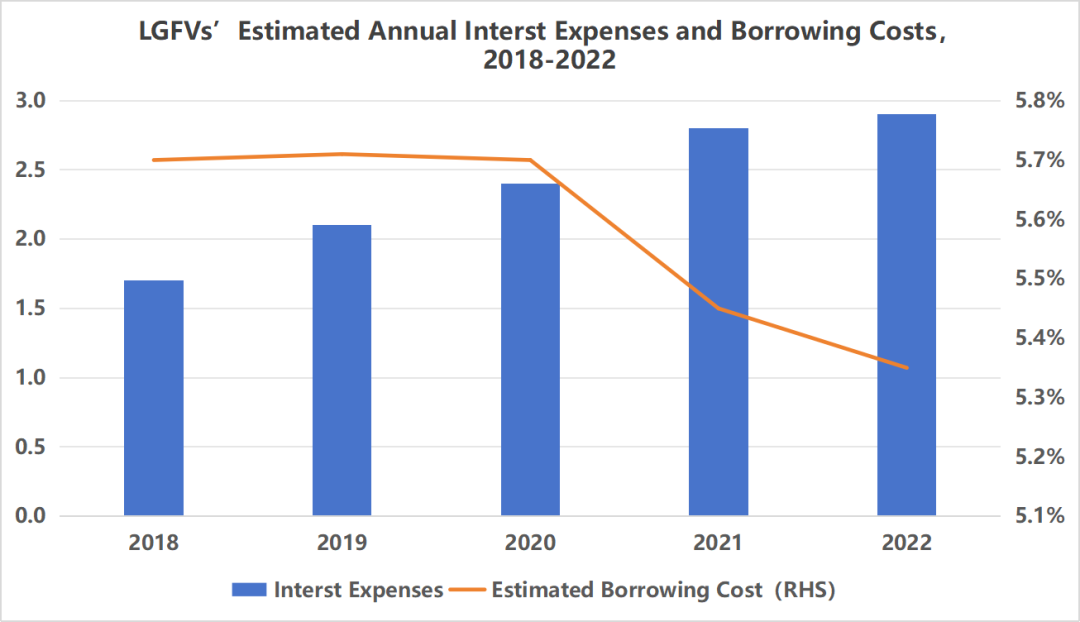

面前,利率握续下行,而之前的高利率债还得还,昔时利率高的本事,能达到6%以上。

Wind数据知道,场合债务的概述偿债本钱平均高达5.3%,每年光还利息,就得几万亿。

数据起首:wind;制图:米宅

彰着,场合债的问题不是本金,而是利率着实太高,利息太高就会酿成千里重的本钱包袱。

而最新2024年新刊行的场合债,平均利率依然只消2.3%。

要是把之前利率5~6%的债务给置换成利率2.3%债务,那每年场合政府需要还的利息就会大大缩减,压力也就会少好多。

是以,面前搞“债务互换”,骨子是为了减负。

债务互换的诡计不是为了还债,中枢是优化融资结构,镌汰利率本钱,这才是化债的中枢。

此次中央给的10万亿,骨子上债务并莫得隐藏,背借主体依旧是场合政府,但通过金融妙技以时分换空间,大幅缓解了场合政府面前的偿债压力。

第二即是当然资源部在前两天发布的见知,饱读舞各地利用场合政府专项债券资金,加豪恣度回收和购买存量闲置地盘,以促进房地产阛阓巩固健康发展。

这些步地好不好?固然好,但说真话,落地起来超过难。

专项债收购存量地盘的战略,如实是可以一定进程缓解房企的流动性费劲,但战略具体能产生多大效劳,得从两方面来看。

一是,以什么价钱收购存量地盘。

要是收购价扣头太低,房企粗略率也不一定悠然出售。

此次战略出台之前,我了解到的情况,依然有部分红立商同场合协商退地的事儿,但政府回购价钱比较低,部分场合政府的出价以致只消当初拿地价的“三四折”,房企当然是但愿专项债收购存量地盘可以愈加科学合理,否则就成了韭菜。

二是,是否能灵验惠及到贪图费劲的房企。

在收购存量房的经过中,大部分收购针对央国企和场合平台公司的名目,民营房企只消部分保委用名目被有计划纳入收购边界。

这对于民营房企来说,压力如故莫得灵验缓解。

民营房企的问题,是阛阓握续处于下行周期的罢休。

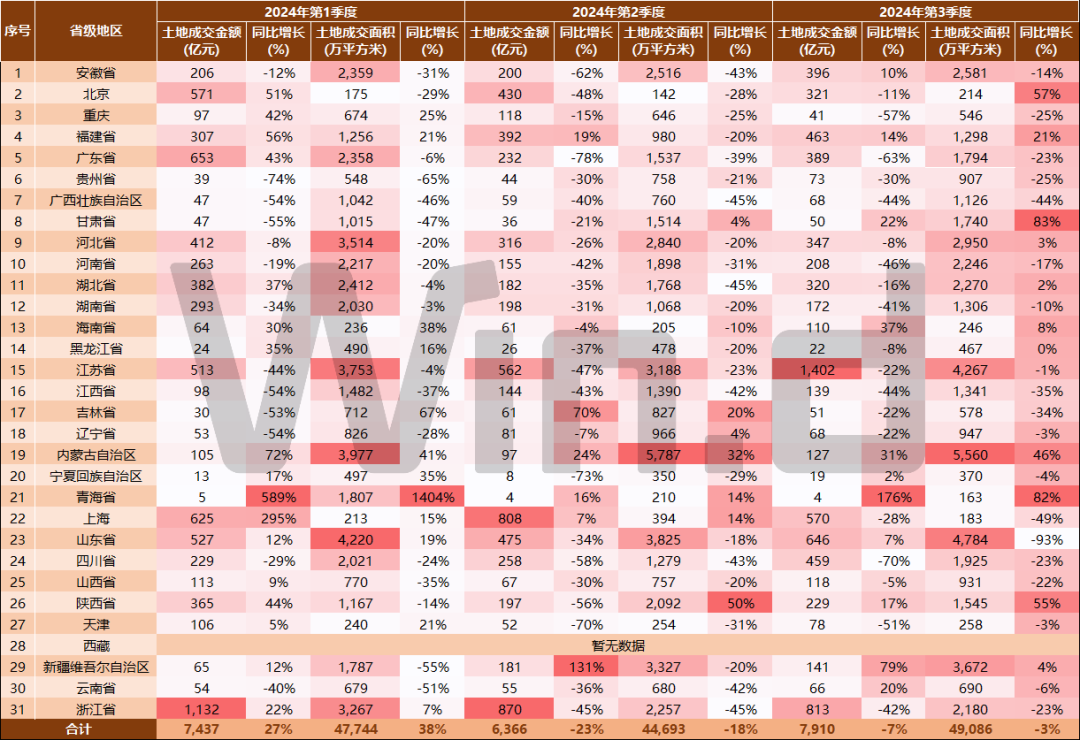

民生证券最新统计知道,2024年前三季度,世界地盘阛阓阐扬同比2023年前三季度无间呈下滑趋势,地盘出让金同比下滑33%。

分城市能级看,一线城市的地盘成交宗数同比降幅为22%,二线城市同比着落11%,降幅相对较小。住宅用场合面,一线和二线城市地盘成交宗数同比降幅达到41%、35%,而三四线城市涉宅用地成交宗数环比降幅达到70%。

溢价率上,上半年各能级城市比较客岁同期齐有不同进程的回落,二线城市如宁波、苏州、厦门、合肥等热门二线城市中枢区域的低密优质料块,溢价率有所回升。

全体情况即是,一线城市地盘阛阓依旧是保握一定的热度和安适性。

二线城市由于部分中枢板块标杆地块的出让带动价钱回升,库存量高企的三四线城市地盘阛阓阐扬就很冷了。

数据起首:wind

克而瑞之前也提到过,客岁至本年上半年,世界含宅地块成交超10宗的城市拿地开工率只消6.48%,其中一线城市、二线城市和三四线城市开工率分歧为81%、24%和2%。

数据不会说谎,彰着面前一二线城市保握可以的热度和阛阓需求,住宅用地相对容易去化。

但三四线城市楼市开工率极低,楼市成交下行,场合我方回购地盘的能源不大。

我之前跟各人作念过共享,面前阛阓分化严重,现时房地产阛阓只看一线城市和部分优质二线城市,其它的忽略不看。

资金正在从三四线战抖,朝上置换依然成为当下最经典的投资逻辑。

到此次的战略,专项债收购存量地盘主要惠及的亦然一二线城市。

具体而言,城市中枢区的存量商办用地及郊区去化费劲的住宅用地,也更容易赢得专项债的复旧。

是以,各人不出丑出,不管是救市,如故多样战略的出炉,骨子上救的是优质城市的优质钞票。

此次讹诈专项债收购存量地盘,重叠场合化债的战略,接下来确凿会灵验改善房地产行业的预期。具体我以为有3点:

1、周转所谓的“千里睡地盘”,调治地盘供求联系,减少存量、优化增量。

2、增强场合和企业资金流动性,利于房企聚合股金用于保交房。

3、促进优质钞票的畅通,以及房价触底。

总之,诡计促进房地产阛阓软着陆。但如故那句话,救的是优质钞票,救的是流动性。

此次大范畴的化债,诡计是改善阛阓预期,对场合的影响大不大?说真话,我以为有限。

有限在于,三四线城市垃圾钞票不少,这少许,不管从房价,如故开工率齐可以看出,面前三四线的压力不在于钱来就能惩办问题,而是需求本人低迷。

此次化债的诡计,是通过化债战略+讹诈场合政府专项债券,促进经济复苏,同期在投资、破钞端能够良性轮回。

但各人不要忘了此次化债的初心,毫不是放水刺激,更不是债务货币化,而是促进民生保险。

此次如斯大的范畴化债额度,复桑梓方化解隐性债务,场合能力够腾出更多元气心灵和财力空间来促发展、保民生。

骨子上,这不是一个通胀性战略,而是通缩性战略。